こんにちは!

WEB・企画部の大堀です。

すっかり冬っぽくなってきました!ウィンタースポーツ⛄好きとしてはうれしい限りです!

さて、前回のコラムで行動力について触れましたが、今回は実際に良い物件に出会い購入する際、突破しなくてはいけない重要関門について簡単にお伝えしたいと思います。

■実は…。融資のイメージについて

“融資“と聞くと高属性+まとまった自己資金を持っていないと引けないイメージを持っていませんか?

実は、そうとも限らないのです。

ココトラで物件を購入・お問合せ頂くお客様は、たとえ高年収・高属性な方でも、不動産購入のためのまとまった自己資金を持っていない方が少なくありません。

特に20・30代だと、資金を持っていないことが一般的で、年収・勤続年数等も足を引っ張ってしまうことがあります。

年収・自己資金・属性にどこか弱い部分を持った方でも、なぜココトラのお客様は銀行から融資が引けるのか?

それは、自分に合った金融機関を見つけられたからです。

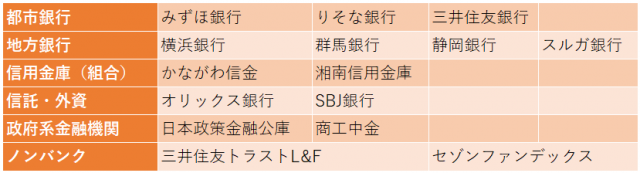

不動産融資を行っている金融機関はたくさんあります。

どのような種類があるか見ていきましょう!

■融資を受ける銀行を探す

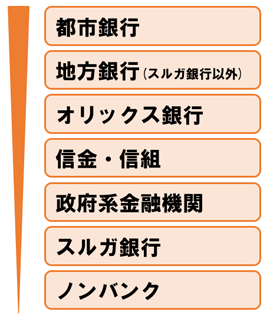

まず、融資を引ける金融機関は大きく分けて6種類あります。

この6種類の中で地方銀行、信用金庫・組合は、物件の所在地やお客様の住んでいるエリアによって、法律で融資できるエリア・出来ないエリアが決まっています。

参考までに三井住友トラストL&Fは担保として入れられる物件があればどのエリアでも利用可能です。(自宅など)

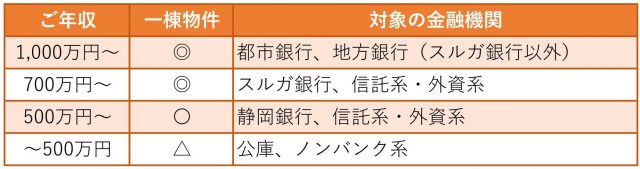

次にどこから金融機関を攻めていけばよいのか…

次にどこから金融機関を攻めていけばよいのか…では最後に年収別で利用できる銀行を見てみると…

大体の割合で考えると、

年収700万円以上で居住地域の約5割の金融機関が融資候補になるイメージです。

しかし、この条件も絶対ではありません。

上記の表やイメージは目安の為、勤務先・自己資金などで変化します。

また、物件によっては属性の低い方でも融資してくれる柔軟な金融機関もあります。

その時々で融資の受けやすさも変化している為、一度融資が下りなくてもあきらめずに行動することが大切です!

■まとめ

融資が引ける・引けないの判断は、物件・属性によって変わります。

ベテラン投資家の方でもその判断難しいので、これから投資を始める初心者の方には少しハードルが高いと思います。

さらに数ある金融機関の中で、どこからコンタクトを取るべきなのか選択も難しいものです。

同じ条件の属性・物件でも銀行への見せ方で大いに評価が変わってきます。

物件だけでなく、自身のアピール方法など様々な条件を踏まえて融資は考えなくてはいけません。

でも安心してください!

まずはプロ(ココトラ)に、お問合せください!

弊社では、お客様それぞれに合った金融機関のご紹介

【自己資金0】や【フルローン】など極力自己資金を抑えた、資産形成のスピードを高めるご提案を行っております。

責任をもってご相談に乗らせていただきます。